Frente a una temporada navideña cargada de incertidumbre debido a la contingencia sanitaria y económica, los consumidores han hecho esfuerzos para adaptarse, modificando en algunos casos sus hábitos tradicionales con el objetivo de enfrentar de la mejor forma posible este inédito escenario.

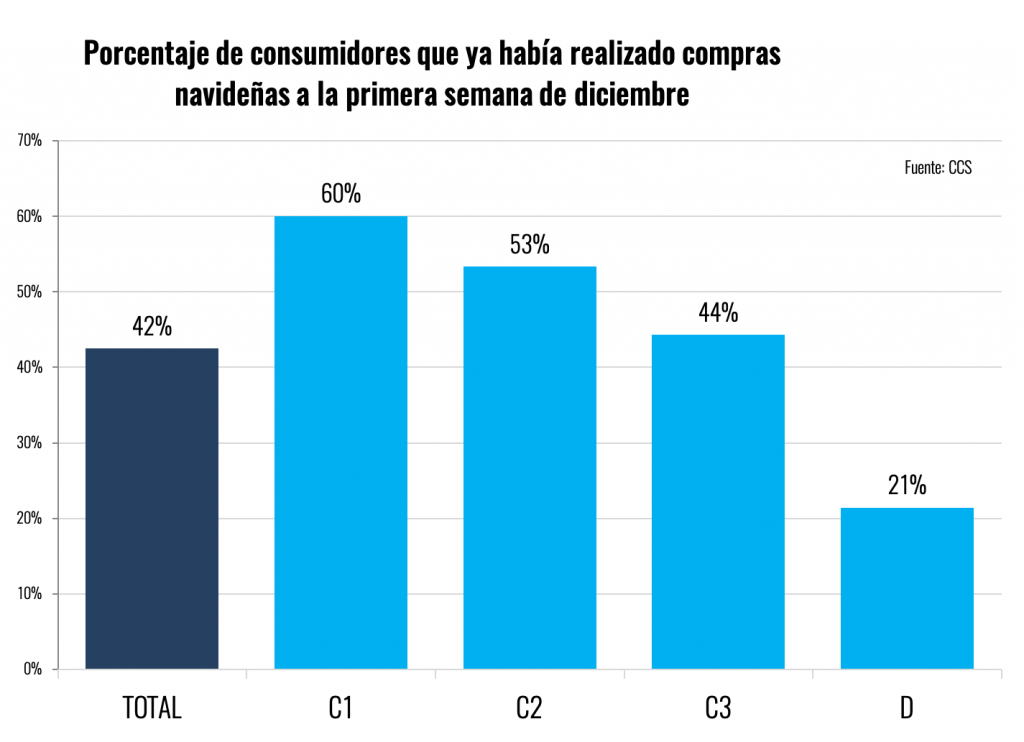

De acuerdo con una encuesta realizada por la Cámara de Comercio de Santiago (CCS), hasta la primera semana de diciembre poco más del 40% de los consumidores había realizado alguna compra navideña, una proporción aún baja si se considera que, con las nuevas medidas sanitarias en la Región Metropolitana, en los próximos 8 días hábiles se deberá completar la totalidad de las compras restantes. Esto generará una situación crítica, que seguramente provocará aglomeraciones en las afueras del comercio y riesgos sanitarios en aquellas arterias que han sido invadidas por comercio ilegal.

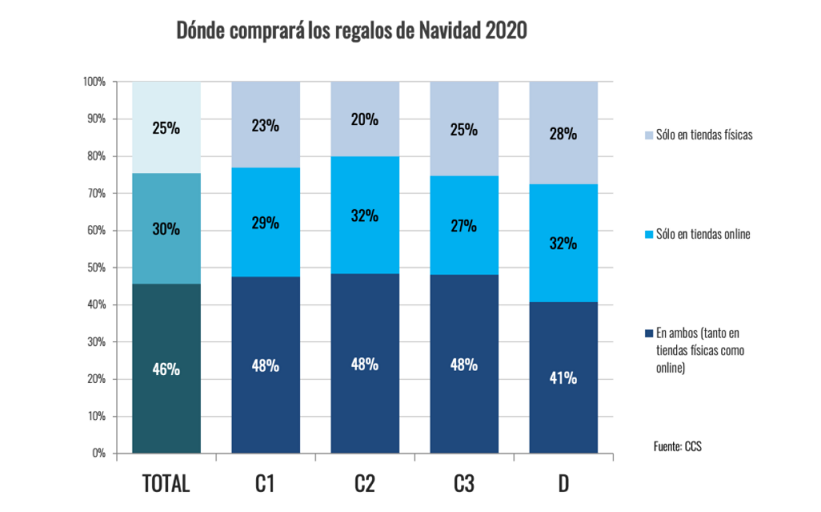

A nivel socioeconómico se observan importantes diferencias: en los segmentos de mayores ingresos un 60% adelantó parte de sus compras, mientras que en el GSE D solo un 21% lo había hecho. Este resultado es preocupante, si se considera que en los segmentos de menores ingresos se de la mayor proporción de consumidores que declara la intención de hacer compras en ferias durante estos días.

De hecho, en el grupo D un 28% planea comprar solo en tiendas físicas, proporción que disminuye a un 20% en el segmento C2. La mayor parte de los consumidores (46%) hará compras tanto en canales físicos como online. Hasta ahora, sin embargo, la mayoría (39%) ha utilizado exclusivamente las compras a través de Internet. Esa relación irá disminuyendo en la medida en que se acerque Navidad, debido a los plazos de entrega del e-commerce, y al aumento en la intensidad de compra de los segmentos de menores ingresos, que han indicado que utilizarán más el canal físico. De cualquier forma, poco más del 75% de los consumidores espera hacer al menos una compra a través de Internet, lo que ratifica el nuevo posicionamiento del comercio electrónico en 2020.

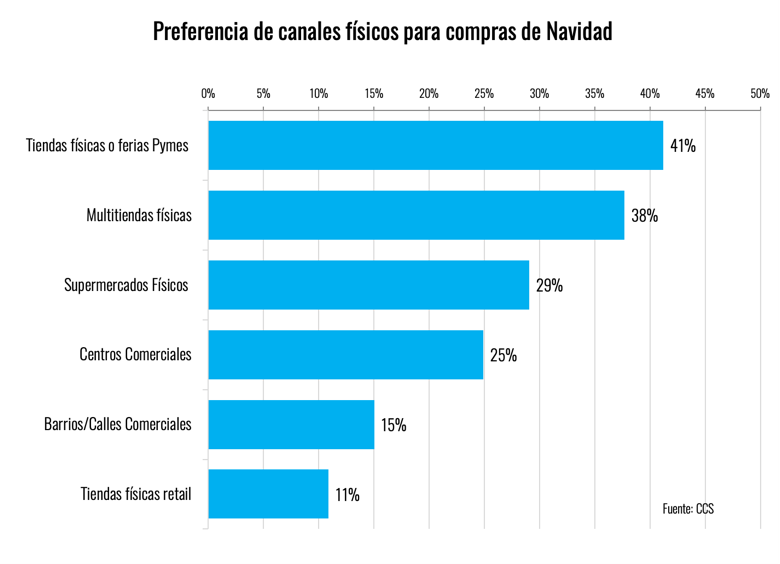

En promedio, dentro de los formatos presenciales, un 41% de los consumidores planea hacer compras en tiendas o ferias de Pymes, un 38% en multitiendas, un 29% en supermercados y un 25% en malls o centros comerciales. De ellos solo supermercados funcionarán de aquí a Navidad los fines de semana en la Región Metropolitana.

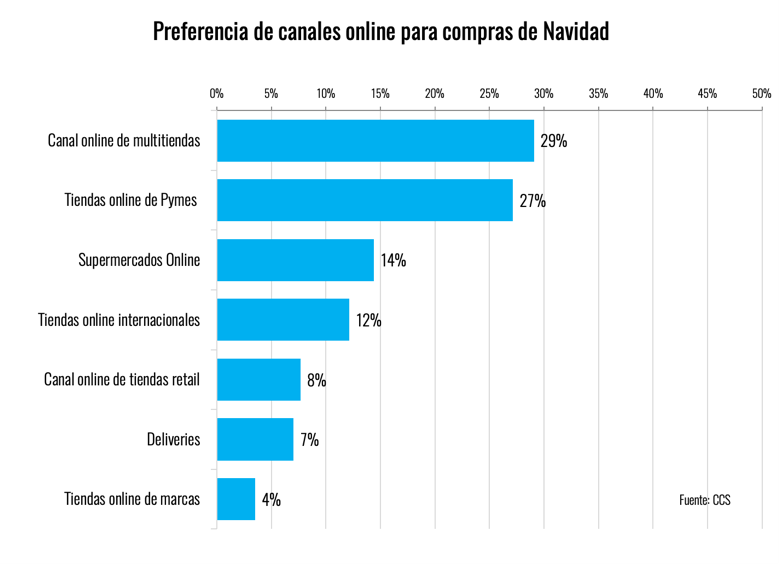

En el formato online, el 29% utilizará los sitios de comercio electrónico de las multitiendas, y un 27% irá virtualmente a tiendas online de Pymes. Más atrás, un 14% declara su intención de utilizar supermercados online y un 12% tiendas internacionales, las que suelen disminuir su participación a medida que se acercan las fiestas, debido a los mayores plazos de entrega.

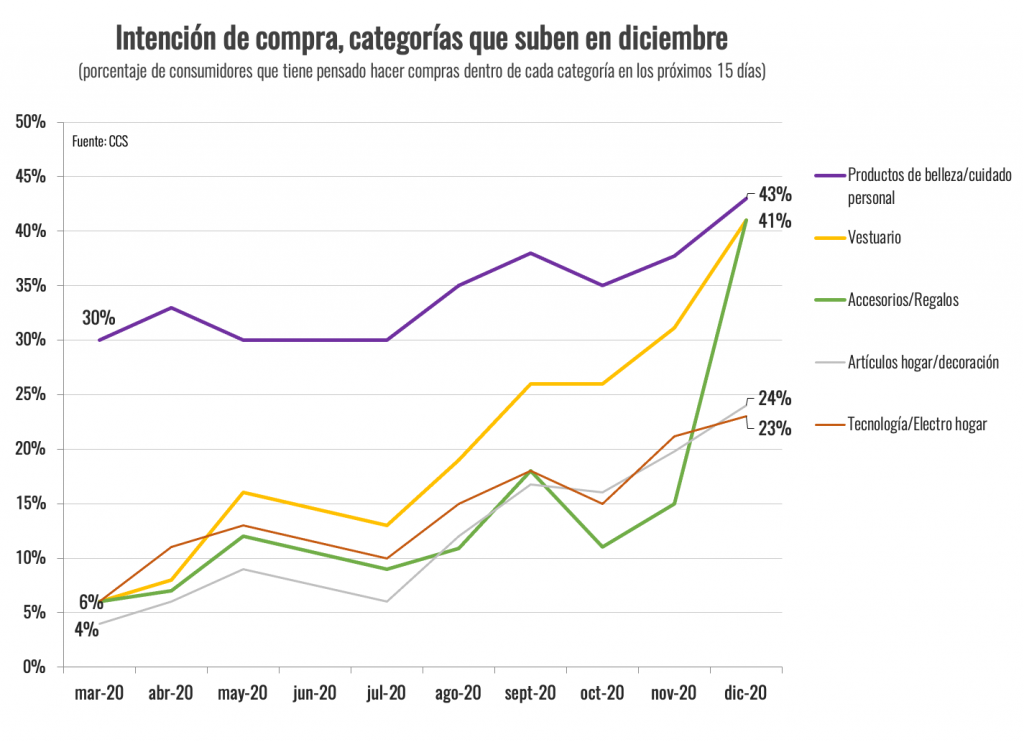

Las categorías que verían mayores aumentos de demanda corresponden a vestuario, calzado, accesorios y regalos. En esta última categoría, la intención de compra para los próximos 15 días subió 26 puntos porcentuales, desde un 15 a un 41 por ciento de los consumidores.

En vestuario, en tanto, también se ubicó en un 41%, aumentando 10 puntos porcentuales en relación a noviembre. Como referencia, ambas categorías marcaban una intención de compra de apenas 6% en marzo, reflejando la crítica coyuntura que atravesaron durante el año.

Artículos para el hogar y decoración, en tanto, que en marzo alcanzaban una intención de compra del 4%, llegaron a un 24% en diciembre, similar al 23% de productos de tecnología y electro hogar (6% en marzo).

Si bien tuvieron un aumento más moderado en diciembre (de 5 puntos porcentuales), los artículos de belleza y cuidado personal están entre los con mayor intención de compra pre Navidad, con un 43%.

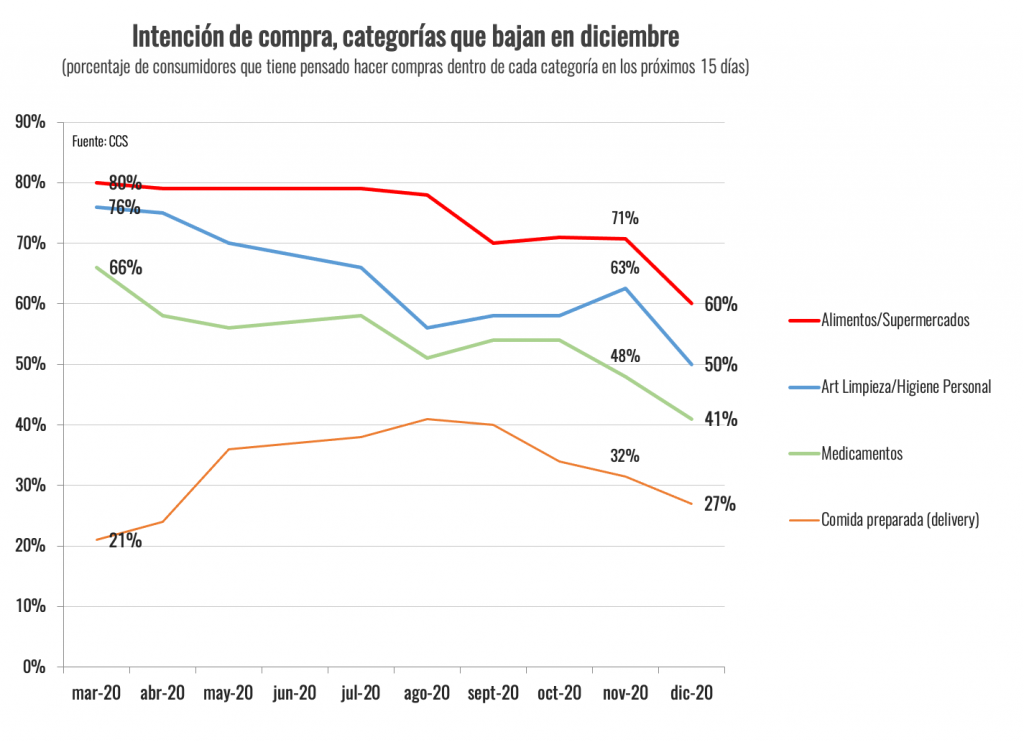

En el caso de productos habitualmente considerados de primera necesidad, como alimentos y artículos de limpieza e higiene, se observa una importante caída en la intención de compra en diciembre, desde un 71 a 64 por ciento en el primero, y de 63 a 54 por ciento en el segundo. Ambas categorías han ido disminuyendo en el tiempo, desde los niveles en torno al 80% de intención de compra en marzo, debido al asentamiento en los hábitos de consumo en tiempos de pandemia y los procesos de desconfinamiento gradual, pese a los retrocesos en algunas regiones y comunas. Dentro de esta área, la única categoría que mostró un aumento en su intención de compra en diciembre fue la de medicamentos, que pasó del 48 al 56 por ciento. En este caso, los máximos también se alcanzaron en marzo, con un 66%.

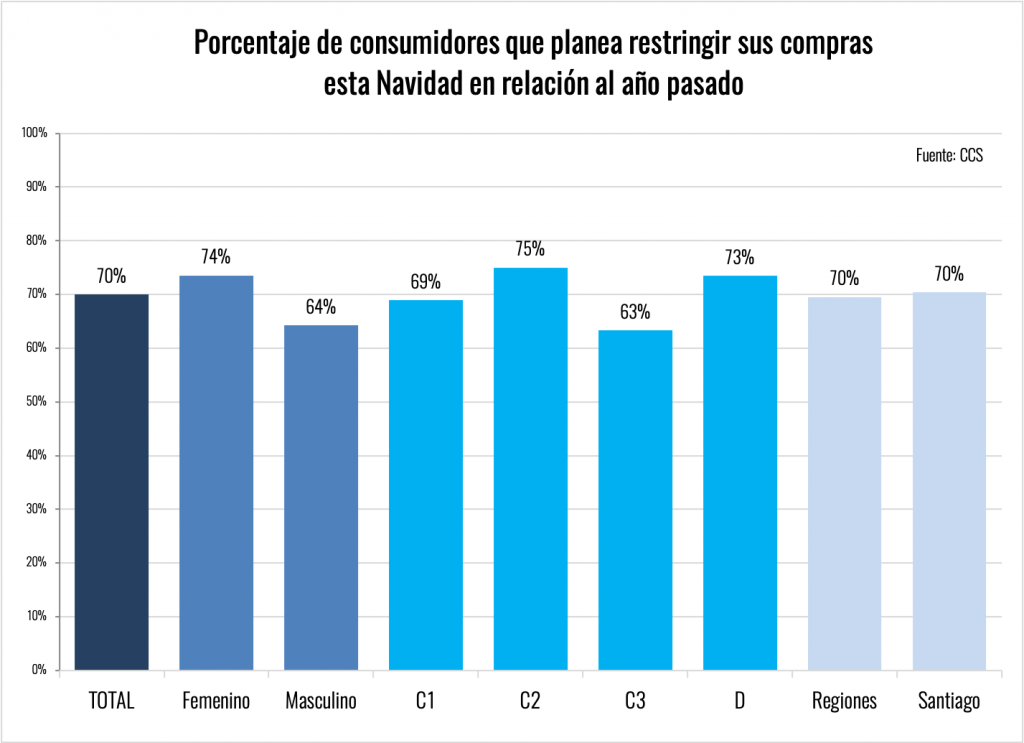

En cuanto a expectativas de gasto, los consumidores mayoritariamente se muestran cautos para esta Navidad. En efecto, el 70% indica que restringirá sus compras en relación al año pasado, con un mayor proporción en el caso de las mujeres (74%) en relación a hombres (64%). Esta predisposición a la cautela se relaciona con el contexto que vive actualmente la economía, y sus efectos en el plano sicológico y sociológico, si bien los antecedentes preliminares permiten prever una tendencia al crecimiento de las ventas en relación a 2019, impulsada por la baja base de comparación de ese período (en que cayeron un 2,6%), y por el impacto del segundo retiro de fondos previsionales. Lo anterior, siempre que las renovadas restricciones al funcionamiento del comercio lo permitan.

Mira todas nuestras noticias aquí.